中经记者 索寒雪 北京报道

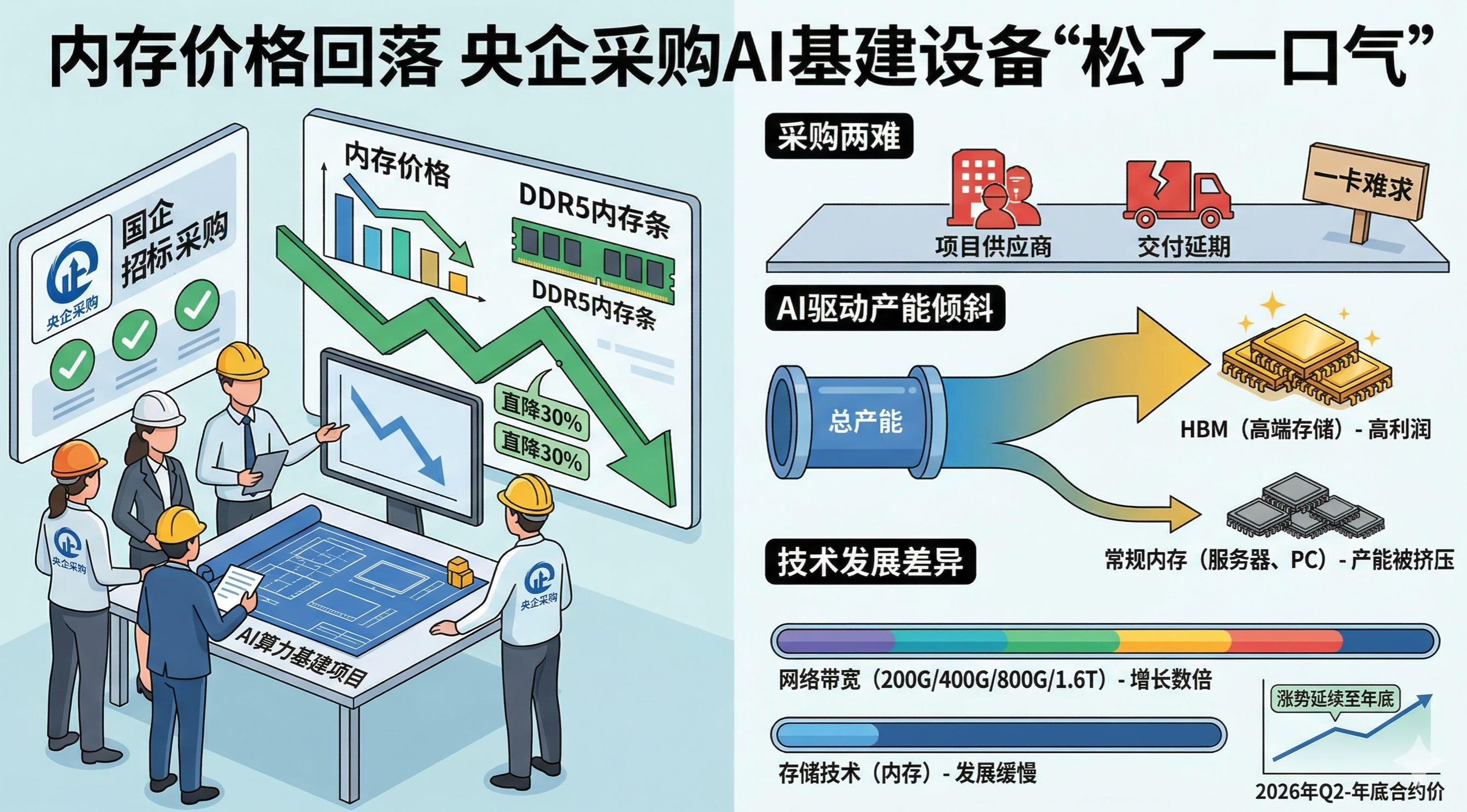

3月下旬,多款内存产品价格出现回落,部分品牌内存售价甚至直降30%。这让通过招标采购推进AI算力基础设施建设的央企稍稍松了一口气。

一位央企数据中心工作人员向《中国经营报》记者表示:“此前内存、GPU价格大幅波动,直接导致项目供应商在履约过程中出现交付延期,整体供货周期普遍拉长。”

不过,价格下跌可能只是短期现象。

集邦咨询分析师认为,尽管近期现货市场确实有所走弱,但2026年第二季度合约价仍看涨,且预计涨势将延续至年底。

采购陷入两难

自2025年下半年起,内存价格步入上行通道。一家销售平台数据显示,DDR5笔记本内存条现货价格一度飙升超过300%。虽然在2026年3月下旬因消费端遇冷出现高位回调,但整体仍处于历史高位。GPU市场则在显存成本上升与挖矿热潮双重因素驱动下持续走高,RTX 5090等旗舰新卡较首发价上涨150%,且“一卡难求”。

尽管2026年3月相关产品价格出现一定回调,但整体仍处于历史高位。

随着内存和GPU价格剧烈波动,央企采购也面临两难局面。

记者查询招标采购平台发现,上述央企一项高性能内存数据库扩容服务正在招标。该项目此前首次招标时,因通过初步评审的应答人不足三家而宣告流标。

此外,另一GPU卡采购项目发布了直接采购需求公示,其直接采购原因是:“替换为其他供应商,需增加的成本,超出向原供应商采购的成本。”

前述人士解释称:“当前AI算力需求增长很快,我们的智算中心需要提前做好设备采购。”

AI驱动产能倾斜

一位外资设备供应商向记者介绍:“业内都在讨论内存涨价问题。实际上,内存涨价本质上是AI发展带来的副产品,或者说是伴随AI发展出现的一种现象。”

该供应商分析称,这背后主要有两方面原因。首先是技术发展节奏的差异。网络带宽已从10G、25G、100G一路提升,如今数据中心普遍采用200G、400G、800G甚至1.6T带宽,提升幅度达数百倍甚至上千倍;但存储技术,尤其是内存技术的发展相对缓慢,缺乏突破性创新。网络带宽的增长速度远超内存技术迭代速度,目前尚无新技术能够推动内存存储实现跨越式突破。

其次是产能分配的倾斜。上述供应商表示:“由于总产能有限,厂商将产能向HBM(AI算力所需的高端存储)倾斜。毕竟HBM利润更高,因此生产线优先分配给HBM,传统服务器、PC等设备所需的常规内存产能被挤压。随着AI带来的这些变化,供应链、生产乃至日常生活都将受到更多影响。”

不过,上述供应商表示:“虽然成本有所上涨,但我们的供应依然正常,没有出现延迟交付的情况。”

(编辑:郝成 审核:朱紫云 校对:张国刚)